Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Dat overkomt jou toch niet! Of wel? Mocht je toch (tijdelijk) uitvallen door een ongeval of ziekte, dan beschermen wij tot wel 85% van je inkomen, of dekken wij je vaste lasten.

Vandaag geregeld, morgen verzekerd

Een stabiele premie

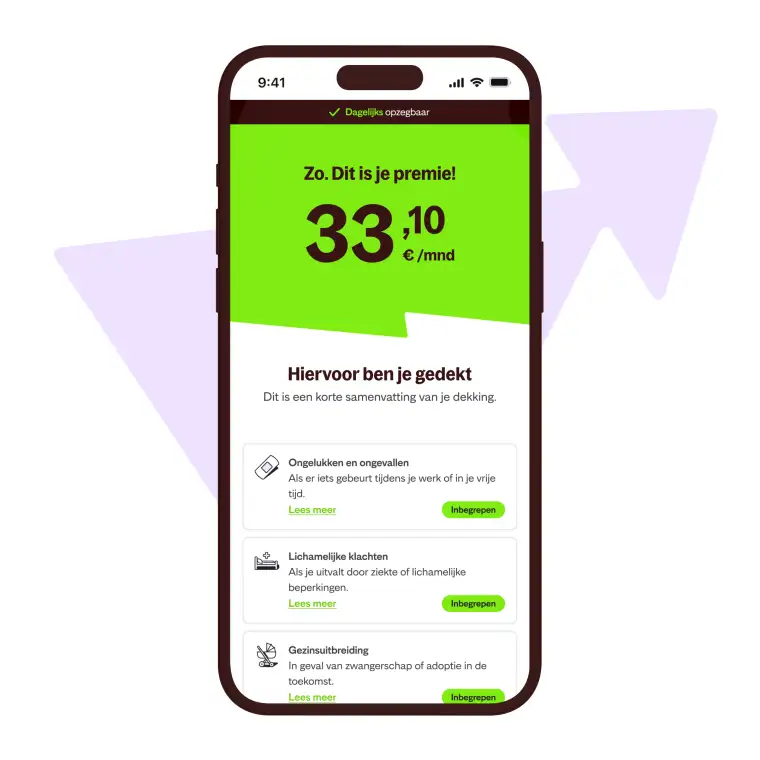

Dagelijks opzegbaar

Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Ziekte of orgaandonatie Je wilt er niet aan denken. Maar als je dan toch ziek wordt, heb je 't met onze AOV in ieder geval goed geregeld.

Ongevallen Een auto die door rood rijdt terwijl jij net oversteekt? Dit soort ongelukken kun je helaas niet voorzien, maar gelukkig wel verzekeren.

Gezinsuitbreiding Kindje op komst? Met jouw AOV kun jij je met een gerust hart volledig richten op je gezin, terwijl wij zorgen voor financiële stabiliteit tijdens je tijdelijke afwezigheid van werk.

Optioneel: Mentale klachten Vind je het belangrijk ook gedekt te zijn bij psychische klachten, zoals een depressie? Verzeker jezelf dan ook tegen arbeidsongeschiktheid door mentale klachten.

Jouw herstel Wij vergoeden jouw kosten om weer aan de slag te gaan. Van een andere werkplek inrichting tot coaching en trainingen.

Uniek: gratis afsluiten Bij Insify betaal je per maand enkel jouw premie. Zonder advies-, service- of afsluitkosten.

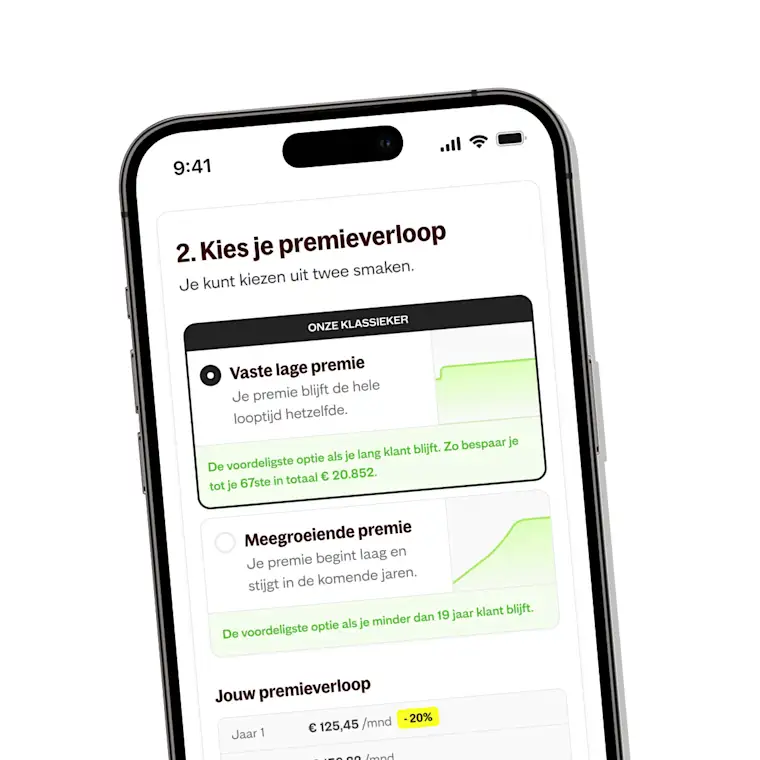

20% korting op je premie Het eerste jaar krijg je 20% korting op je AOV-premie. Kies daarna voor een stabiele premie of indexatie met 2%.

100% online - In 15 minuten al je AOV geregeld.

Geen extra kosten. 14 dagen bedenktijd. Dagelijks opzegbaar.

Dekt je privé en zakelijke maandlasten of tot 85% van je inkomen.

Tijdens de looptijd geen premiestijging vanwege je leeftijd.

Met onze arbeidsongeschiktheidsverzekering (AOV) bescherm jij tot 85% van je inkomen of zijn je vaste lasten gedekt, als je (tijdelijk) niet meer kunt werken door een ongeval, ziekte of psychische klachten. Zo voorkom je als zzp'er dat je financieel in de knel komt wanneer je arbeidsongeschikt raakt.

Wat is een verplichte aov zzp?

Een AOV voor zzp'ers en ondernemers is niet verplicht, maar wel verstandig. Vanaf 2027 wordt mogelijk wel bepaald dat je verplicht een AOV moet afsluiten.

Bereken nu je premieDek je vaste lasten of bescherm tot 85% van je inkomen bij ziekte, ongevallen, zwangerschap of psychische klachten. Geen advies- of afsluitkosten en een stabiele premie. Meer lezen

Bereken je premieBescherm je tegen financieel verlies en juridische kwesties, inclusief beroepsfouten van werknemers. Meer lezen

Bereken je premieDe #1 verzekering voor zzp'ers: dekking bij materiële en fysieke schade aan derden, inclusief fouten van medewerkers en optionele werkgeversaansprakelijkheid. Meer lezen

Bereken je premieBescherm je tegen kosten door brand, inbraak, en storm. Verzekert je inventaris, aanpassingen aan huurpanden, en al je goederen. Meer lezen

Bereken je premie

Natuurlijk hopen we dat je nooit arbeidsongeschikt raakt, tenzij het gaat om gezinsuitbreiding. Bij zwangerschap of adoptie krijg je een uitkering als je AOV minimaal 2 jaar voor de uitgerekende geboortedatum of adoptiedatum van je kind is ingegaan.

Helaas raken veel zelfstandigen ook om minder vrolijke redenen (tijdelijk) arbeidsongeschikt. Bijvoorbeeld door een ongeval of psychische klachten. In dit laatste geval krijg je een uitkering als je de optie: mentale klachten verzekeren hebt gekozen.

Wanneer je (tijdelijk) voor meer dan 25% arbeidsongeschikt bent door ziekte, een ongeval of orgaandonatie, dan krijg je uiteraard een uitkering. Dit kan bijvoorbeeld komen door een vervelende blessure, een ongeval in het verkeer of een noodzakelijke medische ingreep.

Bereken nu je AOV-premie

De arbeidsongeschiktheidsverzekering wordt in de aankomende paar jaar verplicht voor zzp'ers. Het is daarom handig om er nu al een af te sluiten. Je hebt als zzp'ers namelijk niet dezelfde automatische bescherming als iemand in loondienst. Als zzp'er ben je zelf ervoor verantwoordelijk een veiligheidsnet te creëeren voor het geval dat je arbeidsongeschikt raakt. Je kunt hier meer lezen over de verplichte AOV voor zelfstandigen.

Ja, als zzp'er kun je eenvoudig zelf je AOV regelen. Anders dan veel mensen denken, heb je hier echt geen adviseur voor nodig. Je weet zelf het beste wat voor jou goed werkt.

Het is bovendien voordeliger om zelf je AOV af te sluiten. Je betaalt dan namelijk géén advieskosten. Bij Insify betaal je ook geen opstartkosten.

Bereken nu je premie

Wist je dat je ook voordelig kunt instappen? Bij Insify kun je kiezen voor een premie die met je meegroeit. Liever stabiliteit? Ga dan voor een vaste lage maandpremie. Ontdek wat een verzekering bij Insify voor jou kan betekenen.

Ben jij uit de running? Schakel dan zo snel mogelijk je verzekering in. Daar heb je 'm immers voor afgesloten.

Neem deze 3 stappen om je uitkering aan te vragen:

Bezoek een arts en laat je behandelen

Breng ons op de hoogte van je situatie (binnen 30 dagen)

Houd ons up to date: vertel over je (gedeeltelijk) herstel of verergeringen van je situatie

Met trainingen, werkplek- en taakaanpassingen proberen wij je te helpen er zo snel mogelijk weer bovenop te komen.

Bereken nu je AOV-premie