Risico’s die elke ondernemer in de bouw zou moeten weten

Als het goed is, ben je van de meeste risico’s wel op de hoogte. Maar er bestaan ook een aantal misvattingen die je in de problemen kunnen brengen als ondernemer in de bouw.

- Top 5 risico’s waar bouwondernemers vaak niet van op de hoogte zijn

- 1. “Als ik arbeidsongeschikt raak krijg ik een bijstandsuitkering.”

- Arbeidsongeschiktheid buiten werk om

- Ondernemers krijgen vaak geen uitkering

- Premieverloop bij Insify in vergelijking bij Allianz

- 2. “Ik ben een vakman, het loopt dus wel los met mijn aansprakelijkheidsrisico.”

- Een ongeluk zit in een klein hoekje

- 3. “Andere zzp’ers die ik inhuur zijn zelf verantwoordelijk voor hun veiligheid.”

- Werkgeversaansprakelijkheid

- 4. “Met mijn contract en algemene voorwaarden heb ik me voldoende ingedekt.”

- Bedrijfsaansprakelijkheid en rechtsbijstand

- 5. “Als er iets gebeurt, wordt dat toch niet vergoed door mijn verzekering.”

- Sluit je verzekeringen online af

Een onderneming in de bouwsector is vergelijkbaar met een huis. Als je wilt dat het overeind blijft staan, heb je niet alleen een stevige fundering nodig, maar moet je ook weten wat er precies mis kan gaan. In dit artikel vind je een aantal risico's waarvan niet iedere ondernemer in de bouw van op de hoogte is, maar wel zou moeten zijn.

Top 5 risico’s waar bouwondernemers vaak niet van op de hoogte zijn

Hieronder vind je een aantal misvattingen waar veel zelfstandige ondernemers in de bouw niet van op de hoogte zijn en hoe je deze kunt vermijden.

1. “Als ik arbeidsongeschikt raak krijg ik een bijstandsuitkering.”

Arbeidsongeschiktheid kan iedere zzp’er in de bouw overkomen, of je nu schilder, timmerman of elektricien bent. Zoals je weet, zijn de werkzaamheden lichamelijk vaak zwaar en heb je meestal te maken met veel verschillende partijen, zoals klanten, werknemers andere bedrijven. Daardoor loop je relatief meer risico om arbeidsongeschikt te worden in de bouw dan in veel andere sectoren.

Bedrijfsongevallen zijn de nummer één oorzaak voor arbeidsongeschiktheid bij zzp’ers in de bouw. Daarbij kan het bijvoorbeeld gaan om het vallen van grote hoogtes, het tillen van zwaar materieel of een ongeval met gereedschappen. Maar ook psychische klachten komen voor, door bijvoorbeeld conflicten met klanten.

Arbeidsongeschiktheid buiten werk om

Wat veel ondernemers in de bouwsector zich niet realiseren, is dat ze ook in privésfeer risico lopen om tijdelijk of permanent arbeidsongeschikt te raken, door bijvoorbeeld een fietsongeluk, langdurige ziekte of mentale klachten door een stressvolle thuissituatie.

Ondernemers krijgen vaak geen uitkering

Arbeidsongeschikt worden is niet fijn om aan te denken, maar wel iets om rekening mee te houden als zelfstandig ondernemer in bouwsector. Je inkomen kan namelijk geheel of gedeeltelijk wegvallen Een reactie hierop die we vaak horen is: “Maar dan krijg ik toch een uitkering?” Helaas is dit vaak niet het geval. Als je niet bijdraagt aan werknemersverzekeringen (zoals WW, WIA en Ziektewet), heb je ook geen recht op een bijstandsuitkering bij arbeidsongeschiktheid. Hoewel er wel een soort regeling is voor ondernemers (BBZ), zijn de eisen hiervoor veel strenger en de voorwaarden minder gunstig. Veel gedoe dus.

Kortom, als je liever niet je spaargeld inzet of op je partner leunt bij het verliezen van je inkomen door arbeidsongeschiktheid, is het verstandig om een arbeidsongeschiktheidsverzekering (AOV) af te sluiten. Om het betaalbaar te houden, kun je kiezen voor een AOV waarvoor je géén advies- of afsluitkosten betaalt en die ook dagelijks opzegbaar is. Bij Insify betaal je bovendien een vaste lage premie, die dus niet ieder jaar exponentieel stijgt zoals bij andere verzekeraars.

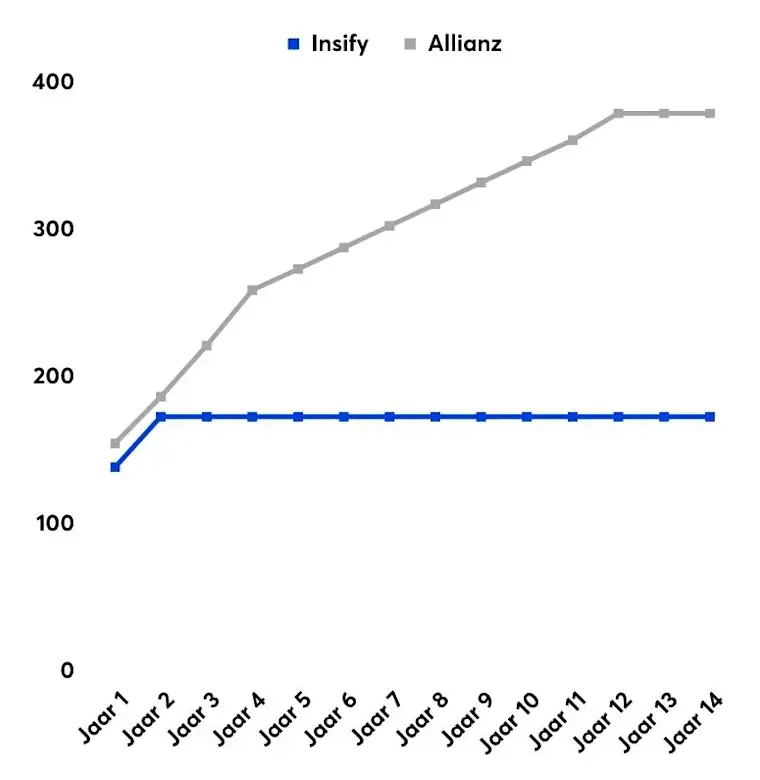

Premieverloop bij Insify in vergelijking bij Allianz

Hieronder zie je hoe de premie bij de meeste verzekeraars, in dit geval Allianz, sterk stijgt. Terwijl de premie bij Insify na het eerste jaar 20% korting gelijk blijft.

2. “Ik ben een vakman, het loopt dus wel los met mijn aansprakelijkheidsrisico.”

Oei! Als zelfstandig ondernemer in de bouw is het zeer belangrijk om je aansprakelijkheid te verzekeren. Vergelijk het met je persoonlijke aansprakelijkheidsverzekering: als iemand zijn pols breekt doordat jij per ongeluk tegen diegene aan bent gelopen, kan de schade in de duizenden euro’s lopen. Dan ben je blij met die WA-verzekering.

Vakmensen in de bouw kunnen tijdens hun uiteenlopende en risicovolle werkzaamheden anderen al snel onbedoeld letsel of materiële schade toebrengen. Heb je het geld in kas om die kosten uit eigen zak te betalen?

Een ongeluk zit in een klein hoekje

Vanzelfsprekend streef je ernaar om werk af te leveren met een zo hoog mogelijke kwaliteit. Maar de ervaring leert dat er zelfs bij de beste professionals wel eens wat mis kan gaan. Als dakdekker of loodgieter werk je vaak met gereedschappen en materialen die snel brand kunnen veroorzaken, waardoor er ernstige schade kan ontstaan of zelfs een huis volledig kan afbranden wat to. Ook kleine ongelukjes, zoals een timmerman die verf spat op een dure vloer, kunnen toch al snel duizenden euro’s kosten bij aansprakelijkheid.

Als jij aansprakelijk wordt gesteld voor de schade is dat niet alleen een financiële strop, maar kan het ook rampzalig zijn voor de reputatie van je onderneming. Met een bedrijfsaansprakelijkheidsverzekering (AVB) ben je verzekerd voor de schade die jij (en optioneel je werknemers) per ongeluk veroorzaken aan anderen. Dan kan zowel schade aan een persoon zijn als materiële schade.

3. “Andere zzp’ers die ik inhuur zijn zelf verantwoordelijk voor hun veiligheid.”

Als timmerman, loodgieter, schilder of andere zzp’er in de bouw zorg je ervoor dat er mooie projecten gerealiseerd worden. Dat doe je waarschijnlijk niet alleen, maar samen met je werknemers of andere bedrijven. Ook al gebeurt dat op een professionele manier, soms loopt niet alles van een leien dakje.

Als werkgever moet je zorgen voor een veilige werkomgeving. Die verantwoordelijkheid gaat ver in Nederland. Je bent dus niet alleen aansprakelijk als er iets gebeurt met je medewerkers onder werktijd, maar ook voor mensen die je regelmatig inhuurt waarmee je samen aan een project werkt, zoals andere timmerlui of zzp’ers.

Krijgen jouw medewerkers op het werk een ongeluk? Dan kun je niet alleen aansprakelijk worden gesteld voor de geleden schade, maar ook voor bijvoorbeeld het verlies van inkomsten wanneer zij een tijdje niet kunnen werken.

Werkgeversaansprakelijkheid

Het is dus belangrijk om te zorgen dat je goed verzekerd bent als je regelmatig mensen inhuurt voor klussen en natuurlijk als je werknemers hebt. Dit doe je met een bedrijfsaansprakelijkheidsverzekering met werkgeversaansprakelijkheid.

Deze extra dekking zorgt ervoor dat jouw onderneming beschermd is voor aansprakelijkheidsclaims die je werknemers indienen tegen jou wanneer er iets gebeurt tijdens het werk.

4. “Met mijn contract en algemene voorwaarden heb ik me voldoende ingedekt.”

Uiteraard zijn je algemene voorwaarden (ook wel leveringsvoorwaarden genoemd) een belangrijke en goede manier om duidelijk vast te stellen welke afspraken je hebt gemaakt met een klant, zoals je tarief, duur van het project, betalingsvoorwaarden en andere vooraf afgesproken voorwaarden.

Bedrijfsaansprakelijkheid en rechtsbijstand

Met voorwaarden kan je je aansprakelijkheid ten opzichte van een ander beperken of uitsluiten. Maar het is niet zo dat je je overal voor kunt indekken als klusbedrijf of andere ondernemer in de bouw. Als je voor een consument (dus geen bedrijf) werkt zijn de wettelijke aansprakelijkheidseisen zelfs nog strenger. Is er een conflict en vindt de rechter je voorwaarden onredelijk? Dan kan er bepaalt worden dat je toch voor de kosten moet opdraaien bij aansprakelijkheid. Een bedrijfsaansprakelijkheidsverzekering biedt in zulke situaties uitkomst.

Daarnaast heb je ben je met een goede bedrijfsaansprakelijkheidsverzekering gedekt voor rechtsbijstand, waarbij de kosten voor verweer bij juridische processen wordt vergoed als dat nodig is. Lang niet alles kan dus door je contract worden opgelost.

5. “Als er iets gebeurt, wordt dat toch niet vergoed door mijn verzekering.”

Verzekeringen zijn typisch zo’n kostenpost waar je liever niet meer geld aan uitgeeft dan nodig. Daarnaast is het vaak ook niet duidelijk waar je wel en niet voor verzekerd bent. Verzekerd zijn als bouwbedrijf is echter wel degelijk nuttig. Om te zorgen dat je gedekt bent wanneer je dat nodig hebt, is het belangrijk dat je in kaart brengt welke risico’s er zijn voor jouw specifieke beroep.

Stel jezelf een aantal vragen, bijvoorbeeld:

Heb je een busje en dure gereedschappen die gestolen kunnen worden?

Heb je werknemers waarvoor je verantwoordelijk bent (zie ook punt 3)?

Heb je genoeg spaargeld om een lange periode zonder inkomsten op te vangen (bij arbeidsongeschiktheid)?

Is er een veelvoorkomend risico in jouw beroep, zoals val- of brandgevaar?

Je kunt dan beter nagaan of de verzekering die je vergelijkt deze risico’s dekt. Wat wel en niet verzekerd is kun je precies terugvinden in de polisvoorwaarden, voordat je de verzekering afsluit. Let daarbij ook op de uitzonderingen voor jouw beroep! Sommige risico’s, zoals natuurrampen, worden meestal niet verzekerd.

Sluit je verzekeringen online af

Er zijn talloze verzekeringen voor ondernemers en zzp’ers in de bouw, maar het is waarschijnlijk overbodig om ze allemaal af te sluiten. Ieder bouwbedrijf loopt immers (andere) risico’s. Zo loopt een klusbedrijf met twee werknemers meer risico dan een metselaar met een eenmanszaak, bijvoorbeeld. De premie wordt op basis hiervan berekend.

Tip: Sluit je verzekeringen zelf online af, zonder adviseur. Dit bespaart tijd én geld. Jij kent jouw bedrijf immers het beste.

Lees meer: Huis kopen, gezin starten: deze ondernemers kozen voor een AOV Heb jij een bedrijfsaansprakelijkheidsverzekering nodig als zzp'er of ondernemer? Waarom deze AOV populair is bij ondernemers in de bouw

Benieuwd naar de verzekeringen voor jouw onderneming? Bereken je premies binnen 60 seconden.