De 4 belangrijkste risico’s voor marketing zzp'ers en freelancers in 2022

Ben je online marketeer, communicatieadviseur of doe je ander PR en marketing werk? Ontdek de 4 belangrijkste risico's als zzp'er of agency.

- De 4 belangrijkste risico's voor marketing freelancers en zzp'ers

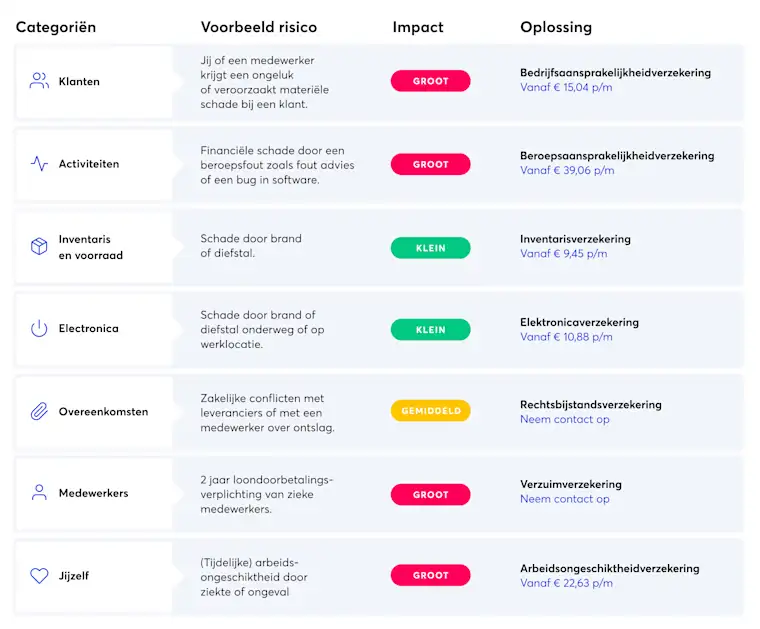

- 1. Schade aan klanten

- Schade aan de spullen van klanten

- Letselschade (schade aan de klant zelf, of medewerkers van)

- Schade die een klant lijdt door een beroepsfout

- 2. Arbeidsongeschiktheidsverzekering

- 3. Schade aan je spullen

- 4. Conflicten met klanten of medewerkers

- Heb je medewerkers?

- Schade aan werknemers

- Verzuim (een langdurig zieke medewerker)

- Disclaimer

- Meer lezen

In de afgelopen jaren zijn steeds meer marketeers voor zichzelf begonnen als online marketeer, reclamemaker, PR en communicatieadviseur, copywriter, UI writer, designer of gewoon als marketing professional. Deze diversiteit aan zzp'ers en marketingbureaus maakt Nederland een van de meest ondernemende en toonaangevende landen op het gebied van marketing. Maar aan welke risico’s staan deze marketing ondernemers bloot?

En wat doe je als een grote opdrachtgever verwacht dat jij je daarvoor verzekerd?

De 4 belangrijkste risico's voor marketing freelancers en zzp'ers

1. Schade aan klanten

Het risico op het veroorzaken van schade aan klanten bestaat eigenlijk uit 3 verschillende sub-risico’s, namelijk:

Schade aan de spullen van klanten

Letselschade, dat wil zeggen schade aan de klant zelf (of medewerkers van jouw klant)

Schade die een klant lijdt door een beroepsfout die jij of een van je medewerkers maakt

Schade aan de spullen van klanten

Dit zijn over het algemeen schades die redelijk vaak voorkomen maar doorgaans relatief beperkt zijn qua kosten. Denk bijvoorbeeld aan het per ongeluk een kop koffie over de laptop van de klant morsen. Ondanks dat deze schade te overzien is, zit je hier als ondernemer niet op te wachten.

Letselschade (schade aan de klant zelf, of medewerkers van)

Vervelender zijn situaties waarbij er sprake is van letselschade. Denk aan een klant die struikelt over jouw laptop lader en ongelukkig terecht komt. Gevallen van letselschade komen gelukkig veel minder vaak voor, maar de kosten kunnen enorm zijn. In de meest extreme gevallen lopen deze zelfs in de miljoenen. Deze twee risico's - schade die jij aanricht aan spullen van klanten of aan klanten zelf - kan je verzekeren door een bedrijfsaansprakelijkheidsverzekering af te sluiten. Deze verzekering dekt niet alleen de schade die jij veroorzaakt, maar ook schade die wordt veroorzaakt door jouw medewerkers. Dat laatste is belangrijk want als werkgever ben je daarvoor namelijk ook aansprakelijk. De dekking van deze verzekering verschilt per aanbieder, maar doorgaans worden claims tot € 1,25 miljoen of € 2,5 miljoen gedekt. Voor vrijwel alle zzp'ers en mkb’ers is het verstandig om deze verzekering af te sluiten. Let op, schade aan jezelf of je eigen spullen wordt niet vergoed.

Schade die een klant lijdt door een beroepsfout

Daarnaast kan het voorkomen dat er schade ontstaat door fouten die je maakt bij het uitoefenen van je beroep. Denk bijvoorbeeld aan de online marketeer die per ongeluk het campagnebudget van de klant op € 100.000 zet in plaats van € 1.000. Of de communicatieadviseur die vergeet het persbericht op tijd uit te sturen, waardoor een grote lancering uitgesteld moet worden. Jouw klant kan je dan aansprakelijk stellen voor de geleden schade. In de afgelopen jaren komt het steeds vaker voor dat klanten hun adviseurs aansprakelijk stellen. Dit kan daarom een substantieel risico zijn, en wordt niet gedekt door een bedrijfsaansprakelijkheidsverzekering. Het is daarom verstandig dit risico af te dekken door het afsluiten van een beroepsaansprakelijkheidsverzekering. Deze verzekering dekt de aansprakelijkheid die voortvloeit uit door jou gemaakte beroepsfouten bij adviserend werk. De dekking van deze verzekering is gemaximeerd, veelal tot een bedrag van € 500.000. Overigens zie je dat steeds meer grote opdrachtgevers van hun zzp'ers verwachten dat zij over deze verzekering beschikken.

2. Arbeidsongeschiktheidsverzekering

Anders dan werknemers, die automatisch verzekerd zijn tegen arbeidsongeschiktheid, ben je als zelfstandige marketeer of ondernemer hier niet automatisch voor verzekerd. Als ondernemer betekent dit dat je niet langer een inkomen hebt op om het moment dat je ziek of anderzijds arbeidsongeschikt wordt. Gedurende je werkzame leven heb je een kans van 14% dat je langdurig arbeidsongeschikt raakt, dat wil zeggen dat je voor een periode van tenminste 5 jaar niet kunt werken. De kans dat je tijdelijk arbeidsongeschikt raakt (d.w.z. meer dan 90 dagen) is zelfs 50%. Kortom, je doet er verstandig aan om als ondernemer iets te regelen voor dit risico. Er zijn hiervoor meerdere opties: een arbeidsongeschiktheidsverzekering, een schenkkring, of een combinatie van beide. De Insify AOV is uniek omdat deze dagelijks opzegbaar is en je een vaste lage premie betaalt. Je hebt deze AOV al vanaf €59,- per maand.

3. Schade aan je spullen

Ondanks dat het meeste werk tegenwoordig remote plaatsvindt hebben veel marketingbureaus nog altijd een kantoor. Tenzij je een co-working space huurt, betekent dit dat je hebt geïnvesteerd in de inrichting, zoals werkplekken, vergaderruimtes en andere aankleding (inventaris en huurdersbelang). Daarnaast beschikt elke marketeer over de nodige elektronica. Het minimale is een laptop, maar afhankelijk van de werkzaamheden beschikken velen ook nog over andere elektronica zoals een printer of bijvoorbeeld audiovisuele apparatuur. Het risico op schade aan je spullen - inventaris of elektronica - heeft met name te maken met het risico van brand, diefstal of andere vormen van beschadiging. Met een inventaris en goederenverzekering en/of met een elektronicaverzekering kun je je indekken tegen deze risico's.

4. Conflicten met klanten of medewerkers

Je gaat er uiteraard niet vanuit, maar het kan gebeuren dat je onverhoopt in een conflict belandt met een van je klanten. Het kan bijvoorbeeld gebeuren dat er onenigheid ontstaat over het door jouw geleverde werk en dat de klant daarop besluit niet te betalen. Maar ook met je medewerkers kun je in een situatie komen waarbij er een arbeidsconflict ontstaat, bijvoorbeeld over ontslag, een arbeidsovereenkomst, ziekte of re-integratie. Dergelijke conflicten kunnen dan uitmonden in een juridische strijd. De kosten voor het oplossen en/of aanvechten van zo’n geschil kan aanzienlijke kosten met zich meebrengen. Denk bijvoorbeeld aan kosten voor een advocaat die je bijstaat. In dit soort gevallen helpt een rechtsbijstandverzekering, zodat je je geen zorgen hoeft te maken over deze kosten. Zoals bij veel risico’s geldt ook hier dat voorkomen beter is dan genezen. Zorg ervoor dat je goede afspraken maakt met je klanten en zet deze op papier, zodat er geen verrassingen achteraf zijn.

Heb je medewerkers?

Als je medewerkers in dienst hebt brengt dit nog 2 specifieke risico's met zich mee, namelijk schade aan werknemer en verzuim.

Schade aan werknemers

Het kan voorkomen dat een medewerker letsel oploopt tijdens zijn werkzaamheden voor het bedrijf. Ook als je als marketeer in een kantoor omgeving werkt, kan er letsel ontstaan. Denk daarbij aan een gehaaste medewerker die een glazen deur over het hoofd ziet en er dwars doorheen loopt. Of een medewerker die over een kabel struikelt. Als werkgever ben je aansprakelijk voor je werknemers. Zelf als je goed hebt gezorgd voor een veilige werkomgeving, dan nog is de kans groot dat je aansprakelijk bent voor letsel dat een medewerker heeft opgelopen tijdens zijn werkzaamheden voor je bedrijf. Het is daarom belangrijk zogeheten werknemers mee te verzekeren op je bedrijfsaansprakelijkheidsverzekering door middel van een extra optie: de werkgeversaansprakelijkheidsverzekering voor slechts een paar euro per maand extra.

Verzuim (een langdurig zieke medewerker)

Als een medewerker langdurig ziek wordt, of anderszins niet in staat is te werken, is dat voor jouw medewerker enorm vervelend. Maar ook voor jou als ondernemer heeft ziekteverzuim consequenties. Als een medewerker ziek wordt, ben je als werkgever verantwoordelijk voor de doorbetaling van het loon en de re-integratie van de zieke medewerker. De verplichting om loon door te betalen in gevallen van ziekte kan in sommige gevallen oplopen tot wel 2 jaar (en in extreme gevallen zelfs nog langer duren). Voor kleine ondernemingen kan dit een substantieel financieel risico zijn. Een verzuimverzekering met arbodienstverlening kan uitkomst bieden. De verzekering regelt dan de loondoorbetaling, verzuimbegeleiding en re-integratie. Dat scheelt geld, gedoe en heel veel zorgen.

Disclaimer

We doen ons best om de informatie op onze website zorgvuldig samen te stellen. Het kan echter voorkomen dat informatie niet volledig is of dat er per ongeluk onjuistheden op de website staan. Daarnaast kan oudere informatie niet meer helemaal up-to-date zijn, dus let op de datum van publicatie. Bovenaan elke blog kun je de publicatiedatum vinden.

De informatie op onze website betreft geen advies en er kunnen geen rechten aan worden ontleend. Het gebruik van de informatie is voor eigen risico. We raden je aan om altijd goed zelf onderzoek te doen. Heb je vragen? Neem dan contact met ons op.

Meer lezen

Nu arbeidsongeschiktheidsverzekeringen vergelijken De verschillen tussen een AOV en een schenkkring Je eerste klant binnen? Let op deze risico's

Insify biedt verschillende zakelijke verzekeringen voor marketing ondernemers. Benieuwd welke verzekeringen Insify heeft voor jouw onderneming?

Gerelateerde artikelen

StartenFinanciële planning als zzp’er: pensioen, buffer, AOV, hypotheek en beleggen slim geregeld

StartenFinanciële planning als zzp’er: pensioen, buffer, AOV, hypotheek en beleggen slim geregeldIn deze blog zetten we zes essentiële onderdelen van financiële planning voor zzp’ers op een rij: van het opbouwen van een buffer tot beleggen als zelfstandige.

StartenJe eerste werknemer verandert alles: waarom een zakelijke verzekering niet kan wachten

StartenJe eerste werknemer verandert alles: waarom een zakelijke verzekering niet kan wachtenJe eerste werknemer aannemen is een mijlpaal. Maar het verdubbelt ook je risico. Dit moeten Nederlandse mkb-ondernemers weten over zakelijke verzekeringen als het team groeit.

StartenStartersgids voor zzp’ers: alles wat jij moet weten in 2025De zzp-startersgids van 2025: Een helder overzicht van essentiële én minder voor de hand liggende zaken waar jij als startende zzp'er vanaf nu aan moet denken.

StartenFinanciële planning als zzp’er: pensioen, buffer, AOV, hypotheek en beleggen slim geregeldIn deze blog zetten we zes essentiële onderdelen van financiële planning voor zzp’ers op een rij: van het opbouwen van een buffer tot beleggen als zelfstandige.

StartenJe eerste werknemer verandert alles: waarom een zakelijke verzekering niet kan wachtenJe eerste werknemer aannemen is een mijlpaal. Maar het verdubbelt ook je risico. Dit moeten Nederlandse mkb-ondernemers weten over zakelijke verzekeringen als het team groeit.

StartenStartersgids voor zzp’ers: alles wat jij moet weten in 2025De zzp-startersgids van 2025: Een helder overzicht van essentiële én minder voor de hand liggende zaken waar jij als startende zzp'er vanaf nu aan moet denken.