Aansprakelijkheidsverzekering voor zzp'ers vergelijken

Bij Insify vinden we dat een aansprakelijkheidsverzekering voor zzp'ers, ondernemers en freelancers betaalbaar moet zijn mét goede dekking en klantenservice.

- Een bedrijfs- en/of beroepsaansprakelijkheidsverzekering: AVB en BAV

- Dekking van een AVB voor zzp'ers

- Dekking van een BAV voor zzp'ers

- Wat beïnvloedt de prijs van een aansprakelijkheidsverzekering zzp?

- Vergelijk aansprakelijkheidsverzekeringen zzp van 6 verzekeraars

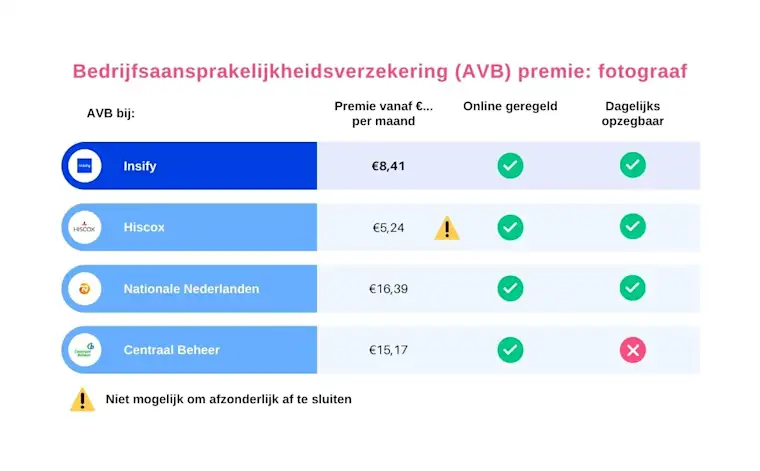

- AVB vergelijking voor zzp fotografen

- BAV vergelijking voor zzp fotografen

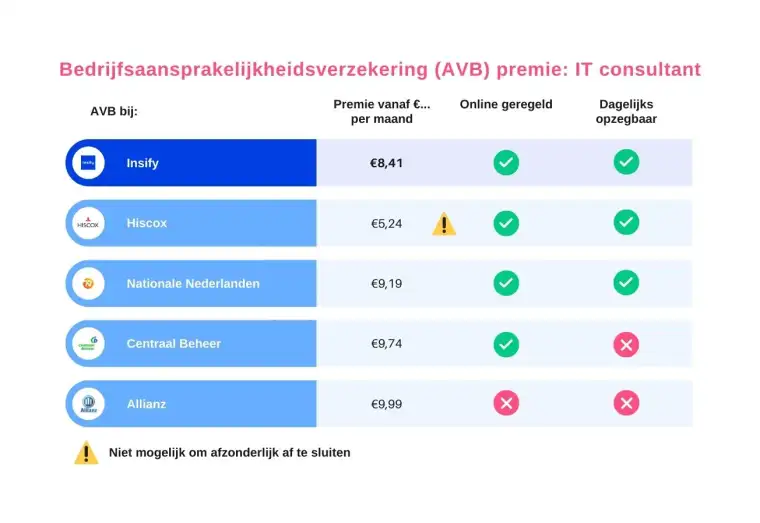

- AVB vergelijking voor zzp consultants

- BAV vergelijking voor zzp consultants

- AVB vergelijking voor zzp'ers in de bouw

- AVB vergelijking voor zzp'ers met een webshop

- AVB vergelijking voor zzp'ers in de zorg

- BAV vergelijking voor zzp'ers in de zorg

- Overzicht BAV-premie met een algemene prijsvergelijking

- Je aansprakelijkheidsverzekering bij Insify regelen in vergelijking met andere verzekeraars

- Dekking van je aansprakelijkheidsverzekering vergelijken

- Betere productaansprakelijkheidsverzekering

- Voor zzp'ers in de bouw is opzicht standaard meeverzekerd

- Voor zzp'ers in de zorg hebben we een unieke dekking

- Je aansprakelijkheidsverzekering voor zzp'ers, ondernemers en freelancers afsluiten

- Meer lezen

- Disclaimer

Maar het is niet altijd makkelijk om te kiezen voor de juiste verzekering. Daarom hebben we om jou te helpen kiezen deze vergelijking voor je opgesteld. Eerst leggen we uit welke aansprakelijkheidsverzekering je nodig hebt en wat invloed heeft op je premie, zodat je ook zelf goed verzekeringen kunt vergelijken. Hierna vind je een overzicht met de premies die je in 6 scenario's bij verschillende verzekeraars kunt verwachten.

Een bedrijfs- en/of beroepsaansprakelijkheidsverzekering: AVB en BAV

Als je werknemers hebt, met je handen werkt, veel fysiek contact hebt met klanten of producten maakt en verkoopt, wil je een bedrijfsaansprakelijkheidsverzekering afsluiten. Werk je daarentegen vooral met cijfers, gegevens en documenten? Geef je advies of schrijf je code? Dan kun je jezelf tegen hoge claims beschermen met een beroepsaansprakelijkheidsverzekering. Mogelijk heb je beide verzekeringen nodig.

Dekking van een AVB voor zzp'ers

Een bedrijfsaansprakelijkheidsverzekering beschermt je onderneming tegen aansprakelijkheid voor schade die ontstaat als jij, je werknemers of je producten tijdens je werk per ongeluk iemand verwonden (fysieke schade) of hun spullen beschadigen (materiële schade). Deze verzekering is meestal een vereiste als je een (kantoor)pand wilt huren. Ook stellen veel klanten de AVB verplicht.

Dit dekt de AVB van Insify:

Schade aan personen of andermans spullen door jouw onderneming.

De kosten voor juridische hulp in geval van aansprakelijkheid.

Optioneel werkgeversaansprakelijkheid: Aanspraken tegen jou als werkgever. Wanneer je werknemers schade oplopen tijdens het werk.

Optioneel dekking voor bruikleen of opstal van andere spullen: Je kunt ook schade door andermans spullen die je repareert, leent of gebruikt dekken.

Dekking van een BAV voor zzp'ers

Een beroepsaansprakelijkheidsverzekering beschermt je onderneming bij aansprakelijkheid voor financiële schade aan anderen (zoals opdrachtgevers) door een beroepsfout van je onderneming. Bijvoorbeeld wanneer je een verkeerd advies hebt gegeven of door een fout in je code een website niet meer werkt. Grote (internationale) opdrachtgevers stellen deze verzekering meestal verplicht. Zo ook de Nederlandse overheid. Je beroepsaansprakelijkheidsverzekering komt van pas:

Bij fouten die voor je klanten tot financieel verlies leiden.

Om de juridische verdediging over te nemen wanneer een klant je beschuldigt van een beroepsfout

Om extra opdrachten binnen te slepen, omdat veel klanten deze verzekering als eis stellen

Ben je op zoek naar een verzekering tegen persoonlijk letsel en materiële schade? Ga dan voor een bedrijfsaansprakelijkheidsverzekering

Wat beïnvloedt de prijs van een aansprakelijkheidsverzekering zzp?

De premie die je maandelijks betaald voor jouw AVB en BAV hangt af van je beroep, situatie en de opties die je kiest:

AVB: Verzekerd bedrag (tot € 1,25 miljoen of € 2,5 miljoen)

BAV: Verzekerd bedrag (tot € 250.000, € 500.000 of € 1 miljoen)

Activiteiten van je onderneming

Bij AVB de keuze voor werkgeversaansprakelijkheid

Jaarlijkse omzet

Je gekozen eigen risico

Vergelijk aansprakelijkheidsverzekeringen zzp van 6 verzekeraars

Hieronder vind je premievergelijkingen tussen 6 verschillende verzekeraars voor de volgende beroepsgroepen.

Stukadoors (oftewel zzp'ers in de bouw)

Webshop eigenaren (in dit geval één die elektronica verkoopt)

AVB vergelijking voor zzp fotografen

BAV vergelijking voor zzp fotografen

Tip: Verzeker ook direct je camera met een zakelijke elektronicaverzekering.

AVB vergelijking voor zzp consultants

BAV vergelijking voor zzp consultants

AVB vergelijking voor zzp'ers in de bouw

Zzp'ers in de bouw hebben doorgaans géén beroepsaansprakelijkheidsverzekering nodig. Vandaar dat je deze vergelijking hier ook niet vindt. Wanneer jij aangeeft welke werkzaamheden jij uitvoert, helpen we je direct bij jouw keuze voor de juiste aansprakelijkheidsverzekering.

AVB vergelijking voor zzp'ers met een webshop

Er is een goede reden dat Insify partner is van Bol.com. Zo verzekeren we veel webshops omdat onze productaansprakelijkheid dekking absoluut uniek is! Zorg ervoor dat je als je een webshop runt, een AVB kiest, die ook producten onder eigen merknaam en geïmporteerd van buiten de EU dekt.

AVB vergelijking voor zzp'ers in de zorg

BAV vergelijking voor zzp'ers in de zorg

Let op: Als jij zzp't in de zorg heb je beide aansprakelijkheidsverzekeringen nodig. Gelukkig heb je bij Insify 2 voor de prijs van 1 met onze alles-in-één polis.

Overzicht BAV-premie met een algemene prijsvergelijking

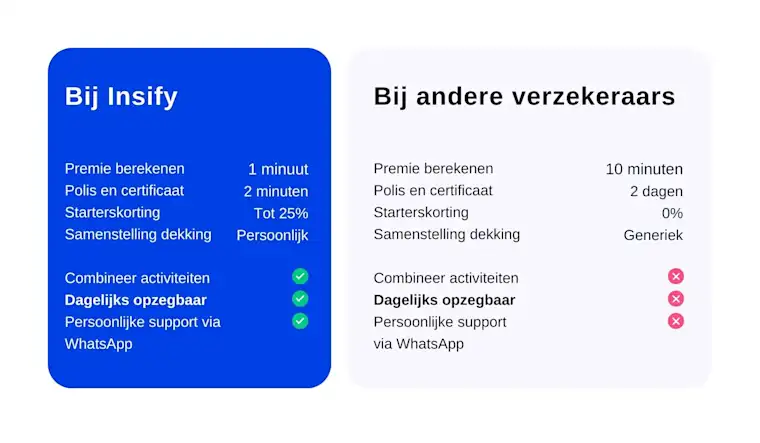

Je aansprakelijkheidsverzekering bij Insify regelen in vergelijking met andere verzekeraars

Dekking van je aansprakelijkheidsverzekering vergelijken

De dekking die we bieden is grotendeels hetzelfde als de dekking van alle andere verzekeraars. Hiertussen zijn niet veel grote verschillen. Waarin we ons wel van andere verzekeraars onderscheiden is dat Insify persoonlijke verzekeringen voor je onderneming aanbiedt. Hierdoor kunnen we al je gecombineerde activiteiten dekken. Dit is niet zo bij traditionele verzekeraars. Zij zien je als marketeer, consultant, timmerman of schrijver en nemen niet in overweging dat je onderneming ook andere werkzaamheden kan hebben. Je bent bijvoorbeeld als IT-consultant vaak niet alleen advies aan het geven, maar schrijft soms zelf ook code. Als dat zo is, wil je wel dat die activiteit ook gedekt is met je aansprakelijkheidsverzekering. Dit geldt voor zowel de bedrijfs- als beroepsaansprakelijkheidsverzekering.

Betere productaansprakelijkheidsverzekering

Waar Insify uniek in is, is dat je met je avb-verzekering ook standaard verzekerd bent voor productaansprakelijkheid voor schade door producten die geïmporteerd zijn van buiten de EU of die je onder eigen merknaam verkoopt.

Productaansprakelijkheid an sich wordt door iedereen verzekerd, maar importproducten of eigen merknaam producten niet. Dat kan vaak alleen op aanvraag, als het al kan.

Voor zzp'ers in de bouw is opzicht standaard meeverzekerd

Dat standaard opzicht is meeverzekerd voor alle bouwbedrijven en zzp'ers is uniek bij Insify. Veel verzekeraars doen dit standaard niet of alleen tegen een hoge premie of op aanvraag. Wat is opzicht? Dit betekent dat je verzekerd bent voor schade aan spullen die je bewerkt, behandelt of leent. Bijvoorbeeld als je iets schoonmaakt of aan een keuken werkt die ergens al staat.

Let als zzp'er in de bouw goed op de voorwaarden die hiervoor gelden. Het kan zijn dat je ergens een goedkopere premie vindt, omdat dit niet wordt meeverzekerd.

Voor zzp'ers in de zorg hebben we een unieke dekking

Zzp'ers in de zorg sluiten bij Insify twee producten in één af, voor de prijs van één. Namelijk bedrijfs- en beroepsaansprakelijkheid. Ook is het mogelijk om je voor opzicht te verzekeren: schade aan spullen tijdens het schoonmaken.

Je aansprakelijkheidsverzekering voor zzp'ers, ondernemers en freelancers afsluiten

We hopen dat de vergelijkingen hierboven je helpen bij je keuze. Bij Insify proberen we altijd de meest uitgebreide dekking te bieden tegen een lage premie. Je kunt je verzekeringen bovendien gewoon online aanvragen in slechts 2 minuten. Je geeft antwoord op een paar vragen en je hebt het al geregeld. Bij veel andere verzekeraars zit je vast aan lange vragenlijsten en weet je niet wanneer jij je polis binnen hebt. Bij ons kun je gewoon morgen al verzekerd zijn.

Vraag je aansprakelijkheidsverzekering voor zzp'ers eenvoudig online aan. Dagelijks wijzigen of opzeggen.

Nog vragen? Onze verzekeringsexperts helpen je graag. Gewoon even contact opnemen dus.

Meer lezen

Vergelijk arbeidsongeschiktheidsverzekeringen voor zzp'ers Hoe de Tech in Insurtech lagere premies mogelijk maakt Welke risico's je als ondernemer loopt en welke verzekeringen je wilt afsluiten Hoe je in je voorwaarden je aansprakelijkheid kunt beperken

Disclaimer

* We doen ons best om de informatie op onze website zorgvuldig samen te stellen. Het kan echter voorkomen dat informatie niet volledig is of dat er per ongeluk onjuistheden op de website staan. Daarnaast kan oudere informatie niet meer helemaal up-to-date zijn, dus let op de datum van publicatie. Bovenaan elke blog kun je de publicatiedatum vinden. De informatie op onze website betreft geen advies en er kunnen geen rechten aan worden ontleend. Het gebruik van de informatie is voor eigen risico. We raden je aan om altijd goed zelf onderzoek te doen. Heb je vragen? Neem dan contact met ons op.