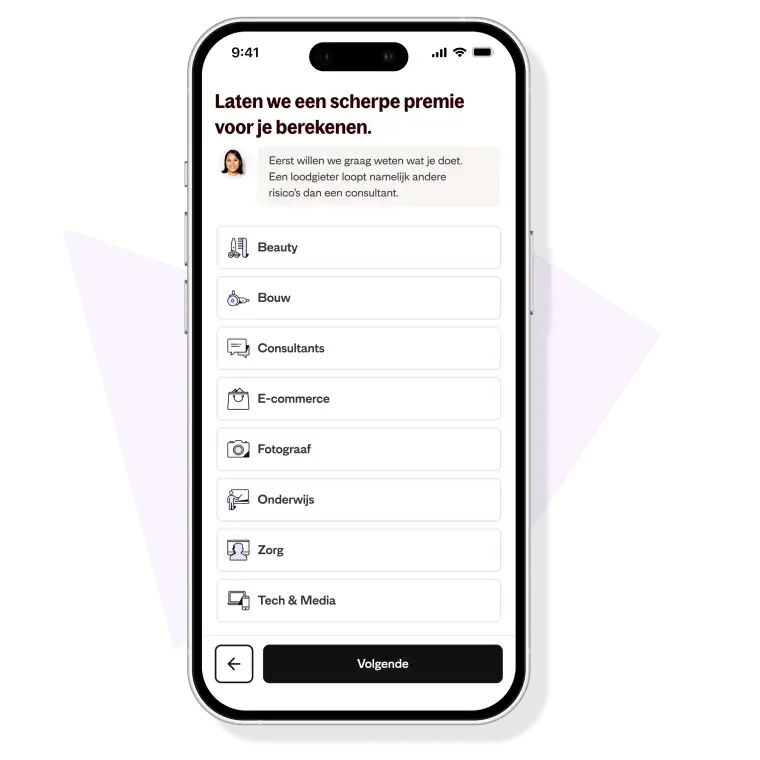

In 2 minuten een Bedrijfsaansprakelijkheidsverzekering (AVB)

Bij ons bepaal je zelf wat je nodig hebt, hoe hoog je dekking is en wat je wilt betalen. Dagelijks opzegbaar, 100% online.

Persoonlijk

Stel zelf je verzekering samen & kies alleen wat jij nodig hebt.

Snel

100% online. Direct geregeld = morgen verzekerd.

Betaalbaar

Verzekeringen tegen de scherpste premies.

Dagelijks opzegbaar

Per maand betalen. Iedere dag aanpassen.

Bij Insify

- Premie berekenenIn 1 minuut

- Polis en verzekeringscertificaatIn 2 minuten

- StarterskortingTot 30%

- Samenstelling dekkingGepersonaliseerd

- Combineer activiteiten Ja

- Dagelijks opzegbaar Ja

- Persoonlijke hulp via WhatsApp Ja

Bij andere verzekeraars

- Premie berekenenIn 10 minuten

- Polis en verzekeringscertificaatIn 2 dagen

- Starterskorting0%

- Samenstelling dekkingGeneriek

- Combineer activiteiten Nee

- Dagelijks opzegbaar Nee

- Persoonlijke hulp via WhatsApp Nee

Hoppa. Geregeld!

Vertel ons wat je doet Van bouw, marketing, webshops en zorg tot fotograferen en beauty... Wij verzekeren je onderneming

Stel je avb-verzekering zelf samen Kies je eigen risico, verzekerde bedrag en eventueel de optie werkgeversaansprakelijkheid

Dien direct je aanvraag in Dan ontvang je ook gelijk je verzekeringsbewijs

Wat dekt jouw avb-verzekering?

Letselschade Iemand struikelt over een kabel in jouw kantoor en breekt z'n arm.

Schade aan spullen Bij het schilderen van een garage laat je per ongeluk de verfpot op een Ferrari vallen.

Productaansprakelijkheid Voor je webshop: wanneer de opladers die je verkoopt ontploffen en kortsluiting veroorzaken.

Ook voor je medewerkers Oeps: Je medewerker beschadigt onomkeerbaar de camera die je mocht gebruiken voor die ene klus.

Dekking tot 5 miljoen per jaar Je kunt kiezen voor hoeveel je verzekerd bent. Afhankelijk hiervan wordt je premie voordeliger.

Juridische hulp Een klant stelt je aansprakelijk voor schade waar jij wel/niet verantwoordelijk voor bent.

Beyond Europe dekking Je bent in heel Europa en vele andere plekken verzekerd. Voor congressen en beurzen ben je wereldwijd gedekt.

Optie: Werkgeversaansprakelijkheid Een werknemer glijdt tijdens het werk uit en breekt haar pink.

Hoe kunnen we je helpen?

Waarom een bedrijfsaansprakelijkheidsverzekering?

Je bent beschermd wanneer jij, je medewerkers of je producten per ongeluk bij derden schade veroorzaken.

Je voorkomt zo het risico op faillissement door een stom ongelukje.

Je bent verantwoordelijk voor je werknemers en wilt je verzekeren tegen werkgeversaansprakelijkheid.

Bestaat de kans dat een klant je aansprakelijk stelt voor vermogensschade, oftewel financiële schade? Dan is het een goed idee om ook een beroepsaansprakelijkheidsverzekering af te sluiten.

Bereken nu je premie

Wat is productaansprakelijkheid?

Met name voor winkel-eigenaars en webshop ondernemers is een AVB inclusief productaansprakelijkheidsverzekering onmisbaar. Jouw producten kunnen namelijk zowel fysieke schade als schade aan personen veroorzaken. Een klassiek voorbeeld is het elektrische product dat brand veroorzaakt door een productiefout of kleding dat een allergische reactie veroorzaakt. Hier heb je zelf weinig controle over.

Mochten jouw producten schade veroorzaken, dan kun je rekenen op je bedrijfsaansprakelijkheidsverzekering. Deze avb verzekering beschermt jou als zzp'er tegen productaansprakelijkheid:

Zelfs wanneer je producten van buiten de EU (zoals China) importeert

En wanneer je producten onder eigen merknaam verkoopt

Dit wordt bij de meeste verzekeraars niet verzekert. Dat komt omdat je hierdoor extra risico loopt. Je wordt als je producten van buiten de EU importeert namelijk voor de wet als producent gezien. Hierdoor kan de fabrikant van het product hiervoor niet meer aansprakelijk worden gesteld.

In tegenstelling tot bij andere verzekeraars vragen we bovendien niet om aanvullende documenten of controles van de verplichte CE-markering van je producten. Ook niet wanneer je jouw aanbod uitbreidt of verandert. Zo verzekeren we je bedrijf zonder enig gedoe tegen productaansprakelijkheid.

Bereken nu je premie

Wat is werkgeversaansprakelijkheid?

Je bent onder werktijd als werkgever verantwoordelijk voor de veiligheid van je werknemers. Als hen tijdens de werkzaamheden iets overkomt, ben jij hiervoor aansprakelijk. Dit is werkgeversaansprakelijkheid.

Je bent niet alleen aansprakelijk wanneer je werknemers jouw bedrijfsactiviteiten uitvoeren, maar ook wanneer:

ze voor jou tijdens werktijd onderweg zijn

ze voor jou op reis zijn in het weekend naar de buitenlandse locatie

ze in een onveilige werkomgeving lunchen

ze op jouw parkeerterrein uitglijden

of tijdens een werkuitje een ongeluk krijgen

Om een veilig werkomgeving te creëren voor je medewerkers, moet je je als werkgever aan wettelijke verplichtingen houden, zoals bouwvoorschriften, de Arbowet en NEN-normen. Maar ook als je dat doet, is het alsnog mogelijk dat je niet voldoet aan je zorgplicht. Let op: Door de strenge eisen en sterke bescherming van werknemers ben je als werkgever bijna altijd aansprakelijk in het geval van een bedrijfsongeval.

Als werkgever is het daarom verstandig om - met het oog op je medewerkers - de aanvullende optie werkgeversaansprakelijkheid te kiezen wanneer jij je bedrijfsaansprakelijkheidsverzekering (avb zzp) gaat afsluiten.

Bereken nu je premieWat kost een bedrijfsaansprakelijkheidsverzekering?

De kosten die je als zelfstandige betaalt voor een bedrijfsaansprakelijkheidsverzekering verschillen per onderneming. Ben je marketeer en werk je vooral thuis? Dan betaal je voor dezelfde verzekering minder premie dan wanneer je veel met klanten en materialen werkt. Je beroep, sector en grootte van je bedrijf zijn allemaal van invloed op de kosten voor je bedrijfsaansprakelijkheidsverzekering.

Andere factoren die we meenemen in de berekening zijn:

Het aantal medewerkers dat je in dienst hebt

Het beroep dat je uitoefent

Je jaaromzet

De hoogte van het bedrag dat je wilt laten verzekeren

Bij Insify houden we de kosten van jouw avb-verzekering zo laag mogelijk doordat je alleen jouw activiteiten verzekert. Zo krijg jij een volledig op maat gemaakte verzekering.

Bereken nu je premie

Hoe kun je de avb-verzekering zzp vergelijken?

Verschillende factoren hebben invloed op de hoogte van je maandelijkse premie voor je bedrijfsaansprakelijkheidsverzekering. Zo zullen de premies per verzekeraar verschillen. Maar het is niet altijd zo dat je meer dekking hebt met een hogere premie.

Als je bedrijfsaansprakelijkheidsverzekeringen (avb) wilt vergelijken let dan op:

Hoogte van de premie

Dekking

Flexibiliteit: kun je dagelijks wijzigen of opzeggen?

Eventuele advieskosten

Of jij je eigen risico kan kiezen en hoog die mag zijn

Extra mogelijkheden: Product- en werkgeversaansprakelijkheid

Bij Insify sluit je al in 2 minuten je avb-verzekering op maat af. Mocht je ook nog vragen hebben over het vergelijken van bedrijfsaansprakelijkheidsverzekeringen, dan helpen we je graag.

Wil je meer weten over onze bedrijfsaansprakelijkheidsverzekering? Bekijk dan ook onze polisvoorwaarden en verzekeringskaart.

Bereken nu je premie

Hoe kun je schade melden?

Als er iets misgaat, dan staan Jesse en Bob voor je klaar. Bel ons of stuur direct een mail naar claims@insify.nl. Stel dat het spoed heeft, stuur dan een WhatsAppje. Daarop reageren we het snelst.

Hierna hebben we documenten van je nodig om te begrijpen wat er precies gebeurd is. In sommige gevallen sturen we ook een schade-expert langs om hierbij te helpen. Mocht het nodig zijn, dan helpen we je met de juridische kosten! Wat er ook aan de hand is, we zorgen ervoor dat je zo snel mogelijk weer verder zaken kunt doen.

Lees hoe Insify claims behandelt