Betaal minder, krijg meer.

Met de arbeidsongeschiktheidsverzekering van Insify bescherm je morgen vandaag. In 15 minuten online geregeld. Bereken je AOV-premie

Bekijk onze polisvoorwaarden en de verzekeringskaart.

Jouw AOV waar je echt op kunt bouwen

Verzeker in 15 minuten wat jij nodig hebt als je (tijdelijk) niet meer kunt werken.

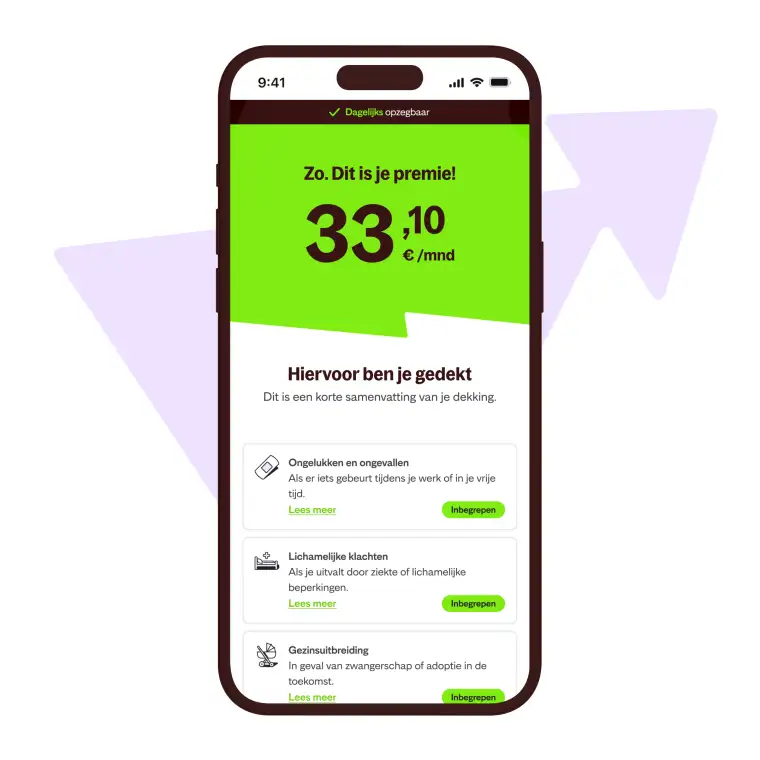

Ontvang al een uitkering bij 25% arbeidsongeschiktheid.

Betaal géén premie als je een uitkering van je AOV krijgt.

Geen oplopende premie maar elk jaar hetzelfde bedrag

Onze premie stijgt tijdens de looptijd niet met je leeftijd mee.

Zonder advies- en afsluitkosten.

Dagelijks opzegbaar

Twijfel je nog? Geen probleem. Je mag er een nachtje over slapen, meerdere zelfs.

Je kunt iedere andere dag je verzekering opzeggen.